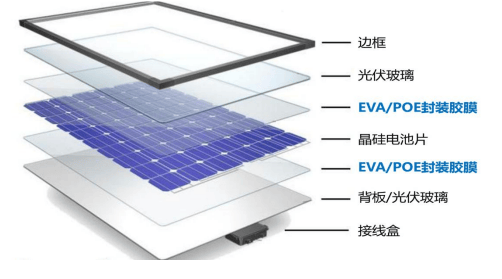

���̫꣬���ܵ�ؼ����Ľ�����ͬ��Ӱ���Ž�Ĥ������չ�������װ��Ĥ��Ϊ�������Ƭ����Ҫ���ģ���Ҫ�Բ��Զ���������ͻ����Խ�Ĥ�����ܡ�Ʒ�ʼ��ȶ���������ϸ��Ҫ���ն��û�Ҳ�ڼ����б��ļ���ָ����Ĥ��Ӧ����¼�����辭�������Ͽɵĵ�������������֤��Ͷ�ꡣ

�����װ��Ĥ��ռ����ɱ���3%��7%�����ܹ��������������ת��Ч�ʲ��ӳ�ʹ������������ҵ������ʾ��1GW���װ�����轺ĤԼΪ1000-1300��ƽ���ף���˱���Ԥ��2025��ȫ������Ĥ��������70��ƽ���ס�

�������귢չ�����ڽ�Ĥ��ҵ�ڼ�������ģ���ʽ�ȶ���Ѿ߱�ȫ���������ƣ�Ŀǰȫ������Ĥ��Ҫ���ҹ���ҵ��Ӧ��

��������

��Ĥ��ҵ“һ����ǿ”

����������Ĥ��ҵ�ܵ�ԭ���ϼ۸����µ�����ҵ�������ϵ�˫��Ӱ�죬��ҵ����̬���Ͼ����������ϣ�Ŀǰ�г���������ȶ�������“һ����ǿ”�ľ�����֡�

���У���˹��ƾ���������г��ݶ�������Ƽ����ܹ�ģ�������ܣ������Ⱦӵ�һ�ݶӡ�

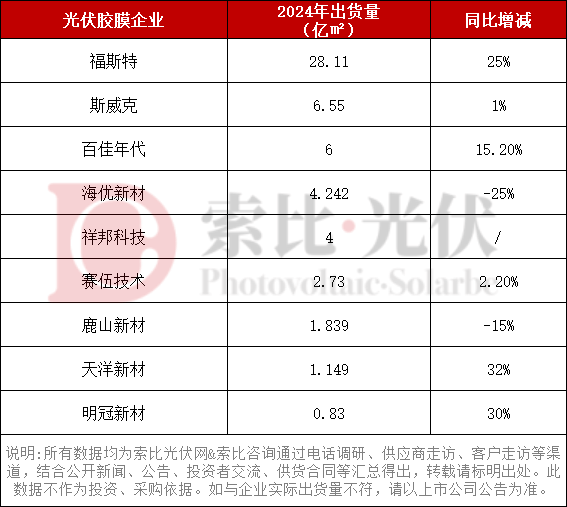

2024�꣬��˹�ؽ�Ĥ��������28.81�کO����2023��ͬ������25%�������װ���296GW����Ϊȫ���ģ���Ĺ����Ĥ��Ӧ�̣���˹�ؽ�Ĥ��Ʒȫ����ռ��50%���ң��ۼƳ�����Ĥ�ɷ�װ��1145GW��������

���ܷ��棬��˹��2024��ȫ���ܲ���Ԥ�Ƴ�30�کO������Խ�ϡ�̩��������ܽ���6�کO��

˹����2024������Ĥ������6.55�کO�������������ƽ����������ȫ��ڶ����г�ռ���ʣ�Ŀǰӵ�н��ճ��ݽ�̳����Ǩ���γǼ��㽭���ڵ��������أ������12.76�کO��

ֵ�ù�ע���ǣ��ټ����ͦ����Ĥ������ǰ����2024�������Լ6�کO��ͬ������15.2%�����ڳ��ݡ��γǡ����ݡ�������Խ�ϡ�ӡ�����������������أ�ȫ���װ��Ĥ�滮���ܳ�130GW��

�����²�2024�꽺Ĥ����4.242�کO����2023��ͬ�ȼ���25%����Ҫϵ��Ĥ����Ҫԭ������֬�ļ۸��ȥ��ͬ���½��������Ĥ�����ۼ۸���Ӧ�µ���ͬʱΪ�ط��ն���ȡ�����������ߣ��������������٣�����Ӫҵ������١�

���鼼��2024�꽺Ĥ����2.73�کO����2023��С������2.2%��2024���˾��Ĥ���ܴ�2�کO����Ʋ���0.57�کO��Ͷ��ʱ��Ԥ����2025��9�¡�

¹ɽ�²�2024�꽺Ĥ��������1.839�کO����2023��ͬ�ȼ���15%���ң���˾̫���ܵ�ط�װ��Ĥ���γ� 4 �کO/��IJ��ܡ�

�����²�2024�꽺Ĥ��������1.149�کO�������綫�¹�����Ͷ����2024��6�¹�˾��Ĥ�껯���ܴ�3.7�کO������Ĥ��Ʒ�۸�����ߵͣ���˾��2024�����ɽ�����Ĥ���߽��м�����ͣ��������

�����²�2024�꽺Ĥ����0.83�کO����2023��С������30%������ 2024 �� 12 �£���˾�Ѿ߱����2.2�کO��Ĥ���ܣ���������Խ���������ؽ�Ĥ1�کO���ܣ�������˾���⽺Ĥ�г��Ĺ���������ͬʱ����˾�Ϸʻ������2��ƽ��Ĥ��Ŀ���������ѻ����깤�����ڽ������г��仯�����֯ʵʩ�豸��װ���ԡ�

��������

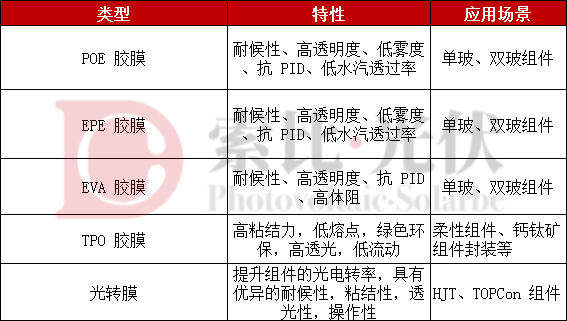

�����Ĥ��Ʒ���ֲ��컯�����ƻ�����

��ҵ������ʾ��2024�������װ����������EVA��ĤΪ�����г��ݶ40%������TOPCon �����˫������г�ռ�ȵ�������������EPE��Ĥ2024���г�ռ��������37%���ң��г�ռ�Ƚ�������

��ǰ���г��ϵĽ�Ĥ������Ҫ����EVA��Ĥ����ɫEVA��Ĥ��POE��Ĥ��EPE��Ĥ�ȡ�2024 �꣬����BC��HJT ��BIPV�����ѿ�������¼����������Խ�Ĥ��ҵ����˸��ߵļ���Ҫ���ǿ���з�������������ĤƷ�����Ӳ����ֲ��컯�����ƻ����ơ����ེĤ�������£�

2024�꣬TOPCon �����Ϊ��������TOPCon��ض���ˮ����Ϊ���У�������ڶ�ʹ��POE��Ĥ��������Ĥ����������˫�浥��POE������������POE+����EVA���ٵ�תΪEPE+EVA������Ĥ�Ĺ��̣��Խ�����������������⡣

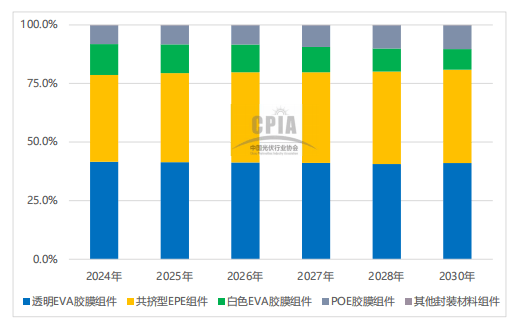

�����й������ҵЭ���Ԥ�⣬δ����ͬ��װ���ϵı仯��������ͼ��

Ŀǰ������Ĥ��ҵҲ��רע��N��̫���ܵ��ȫ��װ���ϵ��з������ۣ�����������TOPCon�����HJT��������ѿ������װ��0BB����������Ĥ�ȶ������·�ߵ�����Ĥ��Ʒ��Ŭ��ʵ�ֽ�ĤӦ�ó���ȫ���ǡ�

���磬��˹����2024���Ƴ�������Ʒ��ת��Ĥ����Ĥ����������0BB��HTPO ��PVE����TOPCon�Ŀ�ʪ�ȸ�ʴ���棬��˹���ṩ��װ��Ĥ���ữ��������Ľ�������� ���HJT��أ���˹���Ƴ�������˥�����߹��������DCϵ�й�ת����Ĥ������

˹�����Ƴ��������ֹ��EVA��ĤרΪTOPCon �����ơ��ɸ�Ч���UVB����⣬�ӳ�����������������ϵͳʵ�ָ��߷���Ч���볤�ڿɿ��ԡ��������Ƴ������ʽ���ר�ÿ�Ǩ��ת���ͷ�װ��Ĥ���ɽ������תΪ�ɼ��⣬����������ʣ�ͬʱ�������ʽ�����ڼ��˻������Ȱ��Ѳ㡢��ʴʧЧ�����⣬����������ȶ��ԡ�

�ټ����2024���Ƴ�ɳĮר��TOPCon��������װ��Ĥ��ͨ����̬����ṹ��ơ����ƻ��������䷽�������ƥ�䲻ͬTOPCon��ع��ն��������ܵIJ��컯�����Խ��TOPCon�������˥����������һϵ�����⡣

���鼼��ר����Բ�ͬ��ؼ���·�߶Խ�Ĥ���ض������������£���˾�Ƴ���Raybo™(�ز�)��תĤ����Ѹ�ٳ�Ϊ HJT ����ı��丨�ģ�δ��������Ӧ�õ����ʽ�-���ѿ��������С�

¹ɽ�²�Ҳ��2024���ص㲼�ֲ��컯���²�Ʒ�з������й�ת��Ĥ����HJT��ͷ��ҵʵ��������Ӧ����ͨ��ɫ��Ĥ�߷����ɫ��Ĥ�ڶ��֪����ҵʵ����������Ӧ�����Ƴ���BIPV�Ų�ĤҲ��Ϊ�г�һ�����㡣

�����²�Ҳ��2024���ص㿪�����Ƴ�“���ʽ�����߹��ʹ�ת����װ��Ĥ��0BB ���ר����դĤ”�Լ�“���ʽ�̫���ܵ�ػ����ó��ر�Ĥ������ TOPCon �����װ�õ��ὺĤ”�ȹ�������װ�²�Ʒ��

2024�꣬�ڼ��ҵ��г������£���Ĥ��Ҫԭ��EVA���Ӽ۸��½������¹����Ĥ��Ʒ�ۼ�ͬ���½�����ҵë���ʽ��ͣ����ֽ�Ĥ��ҵ�Բ��߽����˵��������������²Ķ���ɽ����̫���ܵ�ط�װ��Ĥ��Ŀ����ɽ��������������˾�½����1.5�کO���Ĥ��Ŀ�����˼�����ͣ�����������п�����ͨ�����������ߣ������������װ��Ĥ����Ч�ʣ���߲�Ʒ�����ȶ��ԡ�

�����ڽ�Ĥ�������ٵ�����ͬʱ����ҵ����ѹ������ҵ��Ӫ�Ѷ����վ�������ҵ���������ڣ���ҵ���ж�Ҳ��һ�����������ּ�����������������ҵ�ֽ����ⳡ��ҵ����б���̭���֡�

��վ������Ϣ�����ݣ���Ȩ��ԭ�������С���վ�в������š�������Դ��������Ա���壬����߶���Ʒ��Ȩ�����飬�뼰ʱ��������ϵ���绰��025-85303363 QQ��2402955403�����½��������߱��˵Ĺ۵㣬�뱾��վ�����ء�ת�ر�վ�����ݣ������ע��"��Դ�������齺ճ��������Ϣ����www.adhesive-lin.com��".

����

©2015 �Ͼ����¸���Ϣ�Ƽ�����˾ ��ICP��10201337 | ����֧�֣���վ100

������...

������...